販促や集客、ブランディング戦略を読み解く専門メディアモバイルマーケティング研究所

日本銀行・副島氏「既存の預貸業務が収益力を失いつつある今、新たな収益源となるビジネスモデルとは?」

スマートフォンが登場してから、顧客の決済はインターネットで完結する世の中となり、銀行やATMの存在価値が薄れ始めている。 それゆえ、銀行の強みを再認識しなければならない時代が到来している。 iPhoneのような画期的なサービスを発見するために、金融機関はどうしたらいいのか、その方法論について語られた。

日本銀行 決済機構局審議役 フィンテックセンター長 副島 豊氏

5月23日、アプリ情報プラットフォームを提供するApp Annieが主催する、アプリビジネスの最前線が学べるイベント「App Annie DECODE Tokyo」が開催された。 日本銀行 フィンテックセンター長の副島氏より「金融サービスを再発明する」というテーマで講演された。

目次

開く

そもそも企画とは何か?

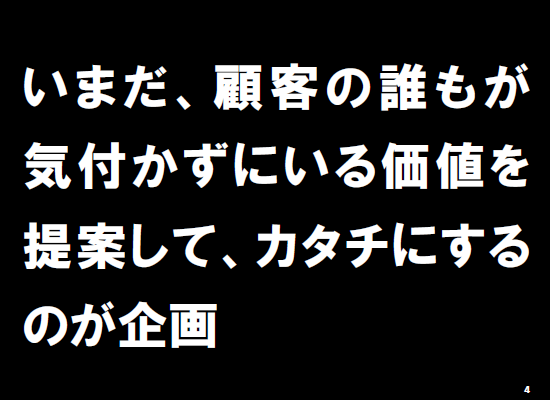

本題へ入る前に、そもそも「企画とは何か」について説明を行った。 副島氏が赴任していた函館支店に蔦屋書店があり、何度か通っているうちに、そこの店長と仲良くなった。 蔦屋書店ってどういう会社なのですかと聞いた時、店長はこう答えた。「うちは本を売っている会社ではないんですよ。 うちの企業コンセプトは、生活の提案業なんです。 生活を豊かにするためのライフスタイルを提案する企画会社なんです」と。 さらに親会社であるCCCについて調べてみると、「企画とは、顧客がまだ誰も気づいていない価値を提案して、カタチにすること。 そして顧客を喜ばせるというのが企画会社」なのだと書かれていた。 つまり、TポイントやTSUTAYA・蔦屋書店などのプラットフォームを提供するのがCCCのビジネスであるという。

顧客の言うことを聞くな、顧客のためになることをなせ

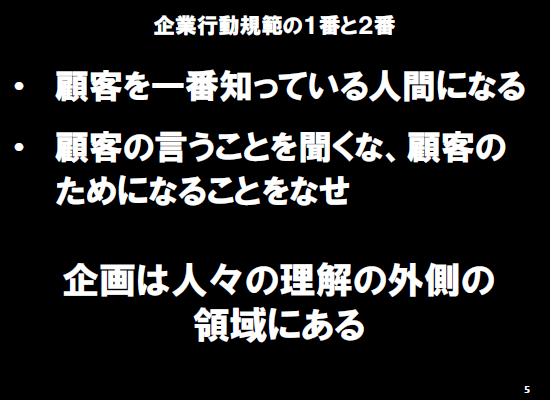

さらにCCCグループの行動規範を見てみると、このようなことが書かれていた。 1番目は「顧客を知っている人間になる」。 2番目は、「顧客の言うことを聞くな、顧客のためになることをなせ」と書かれている。 「“顧客の言葉を聞くな”とは、なかなか言えない言葉です、だけど、顧客のためになることをなせと。 つまり顧客は、自分が何を欲しいのかを知らない、だから、知らない人に聞いてもしょうがない。 たしかにそうだなと思ったのは、昨年、ニュースで『クリスマスプレゼントは何が欲しいですか?』と聞いたところ、3人に1人が『分からない』と回答していました」 「人間は何が欲しいのか、どんな商品が社会的ブームを生み出すのかって、それが出てくるまでは誰にも分かりません。 結局、人に聞いても、その人が今欲しいものしか出てこない。 だから、顧客の言うことを聞くなということです。 こんな商品やサービスどうですかと提示されて初めて、その人がああ私はまさにこれが欲しかったのよと思うような、タメになるようなものを見つけてこいということが、2番目が意味することなんだなと理解しています」 企画とは、人々が理解する外側の領域にある。 CCCグループは顧客がいまだ知らぬ楽しみ喜ぶライフスタイルを探し、企画し、提案している。

金融機関の強みとは何か?

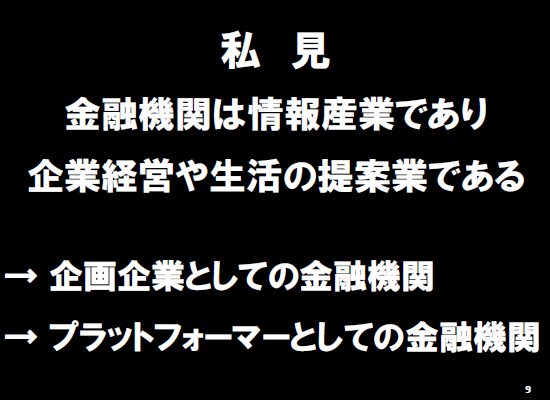

話は変わって、副島氏が金融機構局時代、隣の席に元証券会社の銀行アナリストの方が出向で来たときの話。 その方が着任して最初に聞いた質問が「この組織の強みは何ですか?」だったとのこと。 副島氏は、これはとても良い質問だと思い、金融機関の集まりの時には「金融機関の強みは何ですか?」「金融機関が持っている資産は何ですか?」と質問しているという。 「金融機関は何産業ですか?と聞けば、金融機関は金融産業でしょうと思いますが、では金融は何産業ですか?ということです。 今その答えが崩れかけていますよね。 それが今日のメインタイトルである『金融サービスを再発明する』に繋がります、スティーブ・ジョブズが電話を再発明したように」 「金融機関はどんな産業か。 私の答えは、『情報産業』であり『企業経営』や『生活の提案業』であると思います。 そこに収益を稼げる余地が出るのではないかと思います。 着目点はプラットフォーマーとしての金融機関、それは金融機関のバリューを高める一つの方法になってきている。 これは私が思っている金融機関の将来の姿です」

あらゆる事象がデータ化される

これらは一部の銀行や金融機関でも実行しているが、このまま10年経つと銀行は銀行ではなくなっているかもしれないと副島氏は予想する。 では、どこに変わっていく手がかりがあるのだろうか?それは、あらゆる事象がデータ化されていく時代になったことと述べた。 人間や組織、社会、自然現象などがどう動いているのか、それらを動かしている背景は何かがリアルタイムで分かる。 そして断片的な情報は統合することで、個人や企業が価値を感じて、お金を出してくれるようものが何かを判る手掛かりになっていくと解説した。 「ではどうやっていくのかと言うと、最初のメッセージに戻りますが、プロダクト・アウト(作り手の企画力を優先すること)なんですね。 顧客に答えを聞いても、顧客は答えを知らないんですよ。 だって、そんなサービスをまだ見たことがないから」決済情報は最高のマーケティングデータ

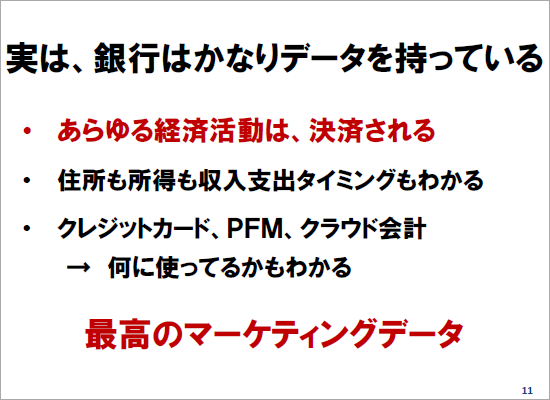

銀行には、預金のほかに、振替や自動引き落としなど、あらゆる決済のトランザクションデータが残っている。 つまり最高のマーケティングデータを持っていることになるわけだ。 このような話をすると、周りから個人や企業の情報を勝手に使ってけしからんと言われることが多いが、匿名性など守らなければならないことに正しく配慮すればやりようはあると副島氏は説明した。 「個人情報の保護というのはもちろん気をつけなければいけないのですが、そこをうまく活用して『顧客の言うことを聞くな。 顧客のためになることをなせ』という精神で、実はあなた、こんなサービスが欲しいんじゃないですかというのを、個人や企業に提供していきます。 それに共感した人が対価を支払うわけです。 そこに1つのチャンスがあると思います」

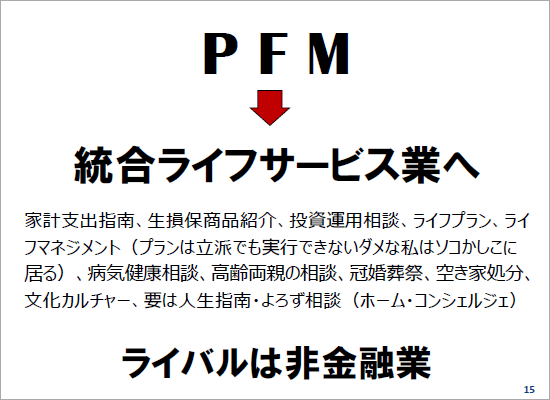

PFMはライフサービス業に変わっていく

PFM(個人金融資産管理)を例に取ると、家計簿アプリでは、登録情報をもとにした自分の収入や支出の管理状況が分かり、いろいろなアドバイスがいただける。 本格的な資産形成に取り組むにはハードルが高いなと思う人には、お釣りを積み立てる機能を提供しているアプリも存在する。 PFMが有料であったとしても、家計支出の削減にプラスになればメリットを感じて登録する人もいると副島氏は予想する。 「個人的な予想ですが、PFMは『総合ライフサービス業』に変わっていくと思っています。 家計簿支出指南や生損保商品の紹介、投資運用相談、ライフプラン、病気健康相談、冠婚葬祭、高齢両親の相談など、人生指南やよろず相談の窓口としてPFMは進出してくるんだろうと思います。 そして人はこうしたサービスに喜んでお金を払ってくれるかもしれない」

金融機関はプラットフォームになれる

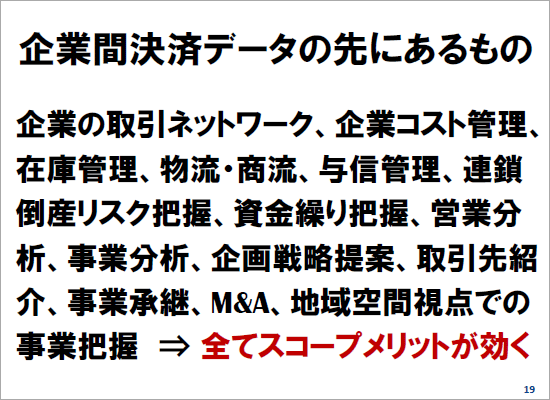

さらに、金融機関はプラットフォームになれるのではないかと述べた。 その理由は、金融機関は膨大な決済データや経済活動データを持っており、実際にPFMである家計簿アプリは、銀行APIと連携してビジネスを運営していることから、すでにプラットフォーマーとなっている。 グーグルなどの米国のプラットフォーマーは、手数料や広告、副生産物などで売上を出しており、金融機関でもここを目指す動きが起こってくるだろう。 そのためには、このプラットフォームに自分の情報を預けてもいいという「信頼感」が必要になってくる。 金融機関の大きな資産である「信頼」をうまく活用できれば、プラットフォーマーに化けていくことができるのではないかと副島氏は語った。 その時、何の情報にアクセスさせるか、これが「オープンAPI」のツボになってくると語る。 どんな情報を取得してビジネスに活用していくのか、例えばクラウド会計の場合、与信情報をモニタリングする、あるいは資金が必要なタイミングなどを見計らって営業活動するなど範囲が広がっていくわけだ。 「企業間の取引でも、単なる一位の取引だけではなく、どういうふうに企業間取引がネットワーク化されているのか、取引のグローバル化によって、ものすごく複雑になってきているわけです。 企業のコスト管理や在庫管理、物流・商流、与信管理などは、企業のトランザクションデータの先にあるものです。これをうまく活用していくというのが、収益チャンスになるんじゃないかなと思います」 これらのことは「フィンテック」という目線で語られることが多いが、よく考えるとやっていることはとてもベーシックなことである。 昨今いわれている事業評価そのものであると。 そう考えるとFintech、じつはBack to Basicなんですねと副島氏は語った。

空間支配力が低下して社会が変わっている

現在ではスマートフォンの使い勝手が日々向上し、スマートフォン向けのサービスで全てが完結できることから、家に帰ってもパソコンを開けない人も増加している。 また家計簿アプリの利用者が増加していることから、利用者も銀行へ行く必要がなくなり、インターネットバンキングへとシフトしているようだ。 ATMにできて、インターネットバンキングができないことと言えば、スマートフォンからお金を引き出すことぐらいになってきたが、QRコード決済のようなスマホ決済が出てくると、ATMの存在価値も薄れてきてしまう。 銀行の店舗の利用もそうだ。 「これは何を意味するのかと言うと、店舗網やATM網で確保されてきた金融機関の空間支配力が低下してくるんです。 その典型例が小売ですよね。Amazonが出てきたことで、近所にあったスーパーの物理的な強みがなくなってくるわけです。 これは金融機関も同じだと思います」 もう1つは、個人間での取引体験が普及すると、仲介者が不要なP2Pの便利さに皆が気づくようになる。 そうは言っても、デジタルサービスについていけない人も存在しているわけで、そうした既存の生活スタイルへの慣れはどうやったら変わっていくのだろうか。 そのヒントとなるのは、デジタル放送への移行のように、制度的に突然の断絶が起こることかもしれないと副島氏は語った。金融機関がこれから起こりうる未来

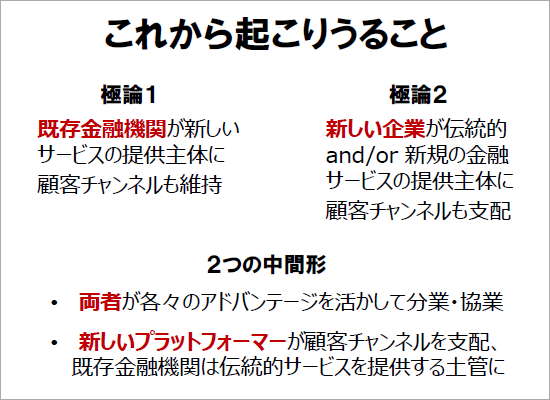

これから金融産業に起こりうることとして、まず2つの極論があると話した。 1つは、既存金融機関が新しいサービスの提供主体となって儲ける。 そして顧客チャンネルも維持する。 2つ目は、新しい企業や産業が金融以外のところからやってきて、伝統的な、または新規の金融サービスの提供主体になってしまう。 そして顧客チャンネルもその企業が支配してしまうということである。 しかし、現実的に起こることは、中間的な世界だろうと語る。 それも2つあって、一つは両者が各々のアドバンテージを活かして、分業・協業する。 もう一つは、新しいプラットフォーマーが顧客チャンネルを支配し、既存の金融機関はプラットフォームの上に乗って預金やお金を貸し出す土管に成り下がってしまうという怖い世界。 要するにプラットフォーマーになった人が勝つという世界もありうると副島氏は解説した。