販促や集客、ブランディング戦略を読み解く専門メディアモバイルマーケティング研究所

App Annie滝澤氏、外食・小売・銀行から見たビジネスアプリで成功する秘訣とは?

2016年11月29日、アプリ情報プラットフォームを提供するApp Annieが主催するイベント「App Annie DECODE Tokyo」が開催された。このイベントは、アプリコミュニティー発展のために世界各地で行うもので、国内では今回で5回目となる。

第1部は、App Annieの滝澤氏より「モバイルアプリがもたらす市場環境の変化」と題して、App Annieが所有するデータから消費者のモバイルの変化や、モバイルアプリ市場の変化が現在どのようになっているのかについて語った。

モバイルアプリの登場により、企業が消費者に価値を提供する方法が変化してきているという。代表的なアプリを見てみると、生活のあらゆる側面で生活を豊かにしてくれるアプリが誕生している。特にこの2年間で利用時間が急激に伸びているカテゴリはショッピングアプリだそうだ。

ここから先は、外食・小売業・銀行から業界にとってどういったアプリ活用のされ方があるのか見ていきたい。

モバイルアプリの登場により、企業が消費者に価値を提供する方法が変化してきているという。代表的なアプリを見てみると、生活のあらゆる側面で生活を豊かにしてくれるアプリが誕生している。特にこの2年間で利用時間が急激に伸びているカテゴリはショッピングアプリだそうだ。

ここから先は、外食・小売業・銀行から業界にとってどういったアプリ活用のされ方があるのか見ていきたい。

なぜ企業がこのようなアプリ戦略に乗り出しているのかと言うと、実店舗への直接的な集客につながるという点があげられる。1つの事例として無印良品は、MUJI Passportアプリのリリースから1か月間、アプリをダウンロードしたユーザーに500ポイントをプレゼントしたところ、このポイントのうち43%が実店舗の購入に利用され、アプリが実店舗の集客につながることが証明されたという。

では、利用者の多い小売アプリはどういった機能を抑えているのだろうか。まずはモバイルが完全にネイティブになっているところがポイントで、「プッシュ通知」はモバイルの特徴だが、それ以外にもお客様とコンタクトが取れる「カスタマーサービス」機能を搭載しているとか、ユーザーにマッチした商品を薦める「レコメンド」機能があるとか、アプリ上でも実店舗でも顧客体験を向上できるような仕組みとなっている。

それから、「モバイル決済」をサポートしたり、例えばGPSやカメラ機能などのデバイスを活用したり、ポケモンGOのような最新トレンドをいち早く取り入れたり、SNSから買い物ができる「ソーシャルショッピング」を導入したりといった、新しいテクノロジーを取り入れていくことも、 顧客獲得の大きなカギとなっていく。

なぜ企業がこのようなアプリ戦略に乗り出しているのかと言うと、実店舗への直接的な集客につながるという点があげられる。1つの事例として無印良品は、MUJI Passportアプリのリリースから1か月間、アプリをダウンロードしたユーザーに500ポイントをプレゼントしたところ、このポイントのうち43%が実店舗の購入に利用され、アプリが実店舗の集客につながることが証明されたという。

では、利用者の多い小売アプリはどういった機能を抑えているのだろうか。まずはモバイルが完全にネイティブになっているところがポイントで、「プッシュ通知」はモバイルの特徴だが、それ以外にもお客様とコンタクトが取れる「カスタマーサービス」機能を搭載しているとか、ユーザーにマッチした商品を薦める「レコメンド」機能があるとか、アプリ上でも実店舗でも顧客体験を向上できるような仕組みとなっている。

それから、「モバイル決済」をサポートしたり、例えばGPSやカメラ機能などのデバイスを活用したり、ポケモンGOのような最新トレンドをいち早く取り入れたり、SNSから買い物ができる「ソーシャルショッピング」を導入したりといった、新しいテクノロジーを取り入れていくことも、 顧客獲得の大きなカギとなっていく。

銀行業界が抱えている競争環境としては、銀行そのもののアプリとは別に、個人対個人の決済手段を提供するFinTech(フィンテック)に分類されるような サービスがアプリで提供されており、そこも競争相手となっている。モバイルファーストの会社にどのように立ち向かっていくかは、銀行が変革に迫られている原因の1つにもなっている。

では、銀行がアプリを通じてどのようにエンゲージメントを向上しているのだろうか。そもそも銀行は何のためにアプリを使っているのかというと、さまざまな手続きを完了させるためであり、それに対して非常にシンプルで簡単な手続きを行ってもらうのが、1つのポイントになっている。

そして常に持ち歩く端末だからこそ、指紋によるID認証のような高度なセキュリティの提供、ユーザーによる評価やレビューがあったらすぐに修正するといった顧客に寄り添う体制も1つのポイントになっている。

FinTechアプリでは、モバイル決済や外食サービスとの連携、購入履歴やレシートをアプリに組み込むことでお客様はどこでどんな商品を購入したのかワンアクションで見られるというものになる。

現在、消費者の可処分時間はモバイルへシフトしている。それはゲームやエンターテイメントだけでなく、生活のあらゆる場面にアプリが浸透してきている。そのためモバイルの利用を促進していくことは企業の一時的な取り組みではなく、成長戦略の要となり、顧客創造、売上拡大の原動力になる。

消費者のモバイル行動、アプリ消費トレンドを正しく把握し、ユーザーに支持されるさまざまな打ち手を選択していくことが重要となっていく。

銀行業界が抱えている競争環境としては、銀行そのもののアプリとは別に、個人対個人の決済手段を提供するFinTech(フィンテック)に分類されるような サービスがアプリで提供されており、そこも競争相手となっている。モバイルファーストの会社にどのように立ち向かっていくかは、銀行が変革に迫られている原因の1つにもなっている。

では、銀行がアプリを通じてどのようにエンゲージメントを向上しているのだろうか。そもそも銀行は何のためにアプリを使っているのかというと、さまざまな手続きを完了させるためであり、それに対して非常にシンプルで簡単な手続きを行ってもらうのが、1つのポイントになっている。

そして常に持ち歩く端末だからこそ、指紋によるID認証のような高度なセキュリティの提供、ユーザーによる評価やレビューがあったらすぐに修正するといった顧客に寄り添う体制も1つのポイントになっている。

FinTechアプリでは、モバイル決済や外食サービスとの連携、購入履歴やレシートをアプリに組み込むことでお客様はどこでどんな商品を購入したのかワンアクションで見られるというものになる。

現在、消費者の可処分時間はモバイルへシフトしている。それはゲームやエンターテイメントだけでなく、生活のあらゆる場面にアプリが浸透してきている。そのためモバイルの利用を促進していくことは企業の一時的な取り組みではなく、成長戦略の要となり、顧客創造、売上拡大の原動力になる。

消費者のモバイル行動、アプリ消費トレンドを正しく把握し、ユーザーに支持されるさまざまな打ち手を選択していくことが重要となっていく。

App Annie 日本・韓国カントリーディレクター 滝澤 琢人氏

インターネットと言えばひと昔はパソコンの時代であり、ブラウザの時代だった。App Annieの調査によると、世界のスマホユーザーが、1時間のうちどれだけ「ブラウザ」と「アプリ」を利用しているのか調査したところ、53分間アプリを利用し、7分間ブラウザを利用しているという。

次に利用したアプリをカテゴリ別で分けたグラフを見たところ、FacebookやLINEといったソーシャルメディアやコミュニケーションツールによる利用が全体の半数を占めており、それは今後も増加していくという。

なぜアプリが使われているのかについて、滝澤氏は「アプリ特有のモバイルインターフェイス、ユーザー体験というのが高度に改善されていて、非常に直感的なインターフェースがユーザーに受けており、ユーザー嗜好に合ったものになっている」と述べた。

モバイルアプリの登場により、企業が消費者に価値を提供する方法が変化してきているという。代表的なアプリを見てみると、生活のあらゆる側面で生活を豊かにしてくれるアプリが誕生している。特にこの2年間で利用時間が急激に伸びているカテゴリはショッピングアプリだそうだ。

ここから先は、外食・小売業・銀行から業界にとってどういったアプリ活用のされ方があるのか見ていきたい。

目次

開く

外食アプリが提供する顧客体験とは

アメリカの業態別外食サービスダウンロード数の推移について見てみると、最もダウンロードされているのはファストフード系で、2年前より35%も上昇している。一方、日本ではMAUが多いフード・ドリンクカテゴリのiPhoneアプリをランキングにしてみると、上位20のうちファストフード系アプリが10個もランクインしているという。 最先端のファストフードアプリがどういったUX(顧客体験)を提供しているのだろうか。それには大きく3つの要素がある。商品を魅力的に映す「商品ディスプレイ」、モバイルで手軽にオーダーできる「モバイル注文」、その場で済ますことができる「モバイル決済」。こういった3つの要素を併せ持ったアプリが、外食アプリで成功している必須条件になりつつある。 これを見てどこが革新なのかと思われるが、これにはいくつかポイントがあるという。1つは、店内のほか店舗外でもお客様とのつながりが作れる点である。スマホから注文してあとで店頭へ取りに行けば、たとえ店舗が混雑しても関係ないし、店舗外でも顧客を取り囲むことが可能となるなど新しい需要を獲得できる。このようにスクリーン上で顧客の争奪戦が繰り広げられている。 2つめは、キャッシュレス。現金や財布を持ち歩く必要がなくなるほか、店舗での現金のやり取りが発生しなくなる。モバイルペイメントが店舗の集客に大きく寄与しており、新たな消費者ニーズをつかんでいく。利用者の多い小売・ECアプリ、顧客獲得のカギとは

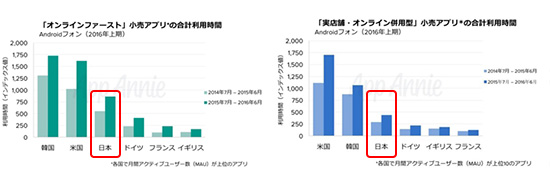

続いて、小売・ECのアプリトレンドから見る成功のポイントについて話された。アメリカ、日本、韓国の小売アプリMAUランキングを見ると、アメリカはWalmartやWalgreensなど実店舗とオンラインを併用しているアプリが多く、韓国はオンラインファーストのアプリが上位を占めている。日本は実店舗とオンラインファーストがひしめき合っている市場であるという。 「オンラインファースト」の小売アプリは去年と比較してどれだけ利用時間が変わったのか見たところ、去年より1.5倍の増加を見せている。一方「実店舗・オンライン併用型」小売アプリはオンラインファーストのアプリより利用時間が少ないものの、去年と利用時間を比較すると、こちらも増加していることが分かった。

なぜ企業がこのようなアプリ戦略に乗り出しているのかと言うと、実店舗への直接的な集客につながるという点があげられる。1つの事例として無印良品は、MUJI Passportアプリのリリースから1か月間、アプリをダウンロードしたユーザーに500ポイントをプレゼントしたところ、このポイントのうち43%が実店舗の購入に利用され、アプリが実店舗の集客につながることが証明されたという。

では、利用者の多い小売アプリはどういった機能を抑えているのだろうか。まずはモバイルが完全にネイティブになっているところがポイントで、「プッシュ通知」はモバイルの特徴だが、それ以外にもお客様とコンタクトが取れる「カスタマーサービス」機能を搭載しているとか、ユーザーにマッチした商品を薦める「レコメンド」機能があるとか、アプリ上でも実店舗でも顧客体験を向上できるような仕組みとなっている。

それから、「モバイル決済」をサポートしたり、例えばGPSやカメラ機能などのデバイスを活用したり、ポケモンGOのような最新トレンドをいち早く取り入れたり、SNSから買い物ができる「ソーシャルショッピング」を導入したりといった、新しいテクノロジーを取り入れていくことも、 顧客獲得の大きなカギとなっていく。

オンラインを加速する銀行アプリ、エンゲージメント向上のポイントは

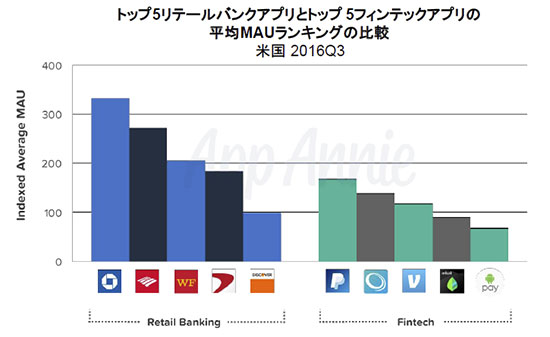

銀行というとお堅いイメージがつきものだが、実は全世界でホットな業態であり、特にモバイルに対して貪欲に取り組んでいるそうだ。ベイン・アンド・カンパニーの調査では、世界のモバイルバンキングの手続きが100件発生するごとに、銀行での支店の手続きが平均16件減少しているという。銀行にとってオンラインを加速させることはコスト削減につながることを意味し、最終的にすべての手続きがオンラインになることを銀行業界が目指している姿になる。 ベイン・アンド・カンパニーが作成した顧客体験・顧客接点をマッピングしたバブルチャートによると、「モバイルアプリ」や「モバイルブラウザ」は、「オンラインバンキング」や「ATM」より煩雑度が少なく、満足度が高い信頼度のおけるチャネルであると消費者が支持している。これは消費者にとっても、銀行にとっても、モバイルバンキングは目指す方向であろうと調査結果から出てきている。

銀行業界が抱えている競争環境としては、銀行そのもののアプリとは別に、個人対個人の決済手段を提供するFinTech(フィンテック)に分類されるような サービスがアプリで提供されており、そこも競争相手となっている。モバイルファーストの会社にどのように立ち向かっていくかは、銀行が変革に迫られている原因の1つにもなっている。

では、銀行がアプリを通じてどのようにエンゲージメントを向上しているのだろうか。そもそも銀行は何のためにアプリを使っているのかというと、さまざまな手続きを完了させるためであり、それに対して非常にシンプルで簡単な手続きを行ってもらうのが、1つのポイントになっている。

そして常に持ち歩く端末だからこそ、指紋によるID認証のような高度なセキュリティの提供、ユーザーによる評価やレビューがあったらすぐに修正するといった顧客に寄り添う体制も1つのポイントになっている。

FinTechアプリでは、モバイル決済や外食サービスとの連携、購入履歴やレシートをアプリに組み込むことでお客様はどこでどんな商品を購入したのかワンアクションで見られるというものになる。

現在、消費者の可処分時間はモバイルへシフトしている。それはゲームやエンターテイメントだけでなく、生活のあらゆる場面にアプリが浸透してきている。そのためモバイルの利用を促進していくことは企業の一時的な取り組みではなく、成長戦略の要となり、顧客創造、売上拡大の原動力になる。

消費者のモバイル行動、アプリ消費トレンドを正しく把握し、ユーザーに支持されるさまざまな打ち手を選択していくことが重要となっていく。